[라포르시안] 바이오벤처 메지온(회장 박동현)이 유데나필(상표명: 쥴비고)를 통한 내년 매출을 1억5,000만 달러로 내다봤다.

오는 2026년에는 매출 11억 달러, 영업이익 약 7억5,000만 달러를 달성할 것으로 전망했다.

메지온은 지난달 31일 열린 주주총회에서 CEO와의 비대면 간담회를 진행하고 이같이 밝혔다.

현재 메지온은 미국 식품의약국(FDA)에 선천성 심장 기형인 단심실증으로 인해 폰탄수술을 받은 12세 이상 환자에 대해 생리적 기능을 향상시키는 치료제로서의 ‘쥴비고’ 신약허가(NDA)를 재신청한 상태다.

메지온은 “NDA 제출 후 74일 이내에 FDA에서 공식 접수를 결정하며 이후 6개월 이내에 신약 승인 여부를 통보하게 된다”며 “당사는 FDA가 요청한 내용을 완벽히 수정 보완했으며, OLE Data도 업데이트해서 제출한 만큼 공식 접수가 안 될 이유는 없다고 확신하고 있다”고 밝혔다.

메지온에 따르면 NDA 제출 후, FDA로부터 빠른 회신이 오고 있는 상황이다.

이에 대해 메지온은 “주주총회 장소에서 CEO가 표현한 ‘주말에 벌써 FDA로부터 연락이 와서

질문이 있었다’라는 표현은, 제출된 자료의 수정을 포함한 거절이나 유예 등의 부정적인 사항이 아니라 FDA로부터의 빠른 회신을 언급한 것”이라며 “이를 악의적으로 왜곡해 허위 사실을 유포하는 행위는 강력하게 법적 조치를 취할 것”이라고 설명했다.

메지온은 신약 허가 이후 쥴비고 상업화를 위한 준비도 진행 중이다.

메지온은 “영업인력 스카우트 등을 준비하고 있다”며 “신약 판매 가격 조사와 함께 신약 인가 후의 가격 결정을 위한 다각도의 단계를 진행하고 있다”고 말했다.

이날 메지온은 보유 중인 PRV(Priority Review Voucher)의 매각 검토 의견도 제시했다.

FDA로부터 희귀 소아 질병 의약품(RPD)으로 지정받은 치료제가 해당 적응증으로 시판허가를 받으면 PRV를 제공받는다. PRV는 FDA의 신약 허가 심사를 6개월 내에 완료할 수 있도록 해주는 권리로, 판매나 양도가 가능하다.

메지온은 “현재 PRV 시장 가격은 약 1억 달러 정도로 예측하고 있다”며 “매각을 위해 현지의 증권사들과 접촉 중”이라고 밝혔다.

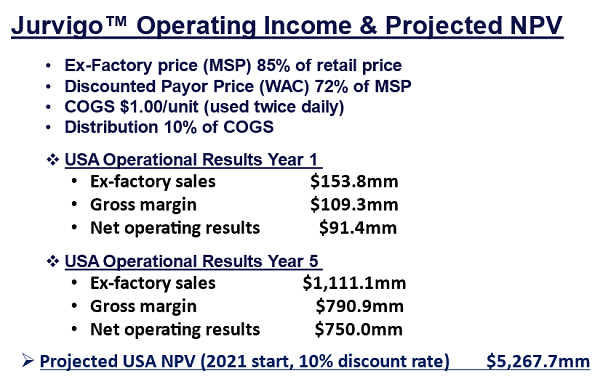

메지온은 오는 2026년 쥴비고 매출을 11억 달러로 예상했다.

메지온에 따르면 미국에서 단심실 환자 중 폰탄수술을 받은 환자 수는 약 3만5,000명이이며, 이중 메지온이 NDA 신청한 연령대인 12세 이상의 환자 수는 약 2만5,000명이다.

메지온은 “2022년 매출은 약 1억5,000만 달러, 영업이익은 약 9,000만 달러로 예상하고 있다”며 “2026년에는 매출 약 11억 달러, 영업이익 약 7억5,000달러를 기대하고 있으며, 회사의 NPV(순현재가치. Net present value)는 약 50억 달러 이상으로 보고 있다”고 설명했다.

소아청소년과가 아닌 비뇨기과 의사 위주로 이사회가 구성된 이유에 대해서는 “유데나필과 같은 계열(PDE5 inhibitors)의 약물들은 비뇨기과 치료제로 시작해 오랜 기간 사용된 만큼 같은 기전의 치료효과로 인해 비뇨기과 의사들의 지식과 경험이 필요하다”고 답변했다.

이어 “미국의 폰탄환자 치료 소아심장과 의사들 중 많은 이들이 당사 임상시험에 참여했으며 당사의 컨설턴트로 참여해 도움을 주고 있다”며 “또한 Advisory board의 멤버로서 신약개발뿐만 아니라 환자에게 치료제로 사용하기까지의 모든 과정에 조언을 하고 있다”고 덧붙였다.

메지온은 무상증자 및 배당정책을 묻는 질문에 “NDA 제출에 모든 역량을 집중했기 때문에 아직 구체적으로 검토할 시간이 없었다”며 “당연히 회사 가치를 올리고 주주들에게 이익이 갈 수 있는 방향으로 전략을 수립할 것”이라고 밝혔다.

이어 “NDA 접수가 완료된 만큼 증권사 연구원들이 메지온을 각사의 커버리지에 포함시켜 리포트 작성을 하게 할 것”이라며 “기관투자가 대상의 국내외적인 적극적인 활동도 계획돼 있다”고 설명했다.