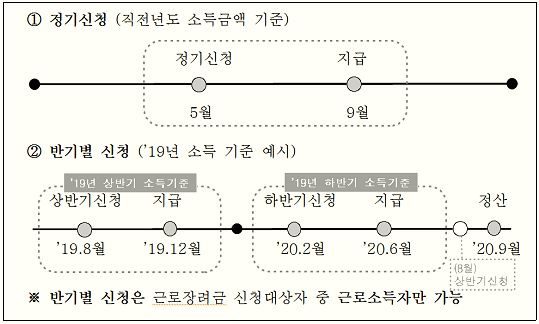

국세청은 올해 처음으로 저소득 근로소득자에 대해 상반기와 하반기 6개월마다 근로장려금을 지급하는 반기지급제도를 도입했다.

상반기 근로장려금 반기신청 기간은 8월 21일부터 9월 10일까지로, 신청자에 대해서는 심사를 거쳐 올해 12월과 내년 6월에 1년치 근로장려금 산정액의 35%씩을 나눠서 지급한다. 나머지 금액은 내년 9월에 정산을 통해 추가 지급하거나 환수한다.

예를 들어 1년치 근로장려금이 120만원으로 산정됐다면 기존에는 그해 9월에 120만원을 한번에 지급했다. 그러나 올해부터는 12월에 42만원, 내년 6월에 42만원을 받는다. 이후 정산 결과 산정액이 변동없이 확정되면 내년 9월에 남은 36만원을 받게 된다.

다만, 반기별 지급액이 15만원 미만일 경우에는 정산 시에 일괄 지급한다.

만약 이달 10일까지 근로장려금을 신청하지 못했다면 홈택스나 담당 세무서방문, ARS를 통해 기한 후 신청을 할 수 있으며 2018년 귀속 장려금의 마감 신청은 12월 2일까지이며 장려금 산정 금액의 90%를 받을 수 있다.

근로장려금은 가구별 지급이므로 1가구에서 1명만 신청・지급받을 수 있으며, 배우자・부양가족 유무에 따라 단독・홑벌이・맞벌이 가구로 구별된다.

재산 기준은 2018년 6월 1일 기준으로 가구원 모두가 소유하고 있는 주택·토지·건물·예금 등 재산 합계액이 2억 원 미만이어야 한다.

소득 기준은 2018년에 근로소득, 사업소득 또는 종교인소득이 있는 거주자로 2018년 부부 합산 연간 총소득이 기준금액 미만이어야 한다. 근로장려금은 단독가구의 경우 연간 총소득이 2000만원 미만, 홑볼이 가구는 3,000만원 미만, 맞벌이가구는 3,600만원 미만이다. 자녀장려금은 홍볼이와 맞벌이가구 모두 4,000만원 미만이어야 신청할 수 있다.

지급액은 본인과 배우자의 근로소득, 사업소득, 종교인소득을 합한 ‘총급여액 등’을 장려금 산정표 상의 해당 구간에 적용해 산정한다. 가구원 재산 합계가 1억 4천만 원 이상 2억 원 미만인 경우 산정된 금액에서 50%를 차감한다.